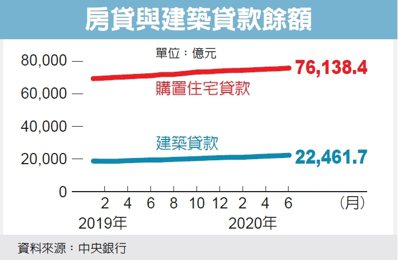

房市交投熱,中央銀行今(25)日公布,7月房貸、建築融資餘額分別增至7兆6,701億元與2兆2,688億元,續創歷史新高紀錄。

央行資料顯示,象徵房市需求面的房貸餘額,7月大增562億元,增加金額為七個月新高,不過年增率並未持續上漲,而是由6月的6.59%下滑至6.54%。

房貸餘額締造歷史新高,央行官員分析,主要是7月六都買賣移轉棟數續增,除台中和台南比較基期偏高、與去年同期相較為衰退外,其餘四都,包括台北市、新北市、高雄市與桃園市,7月不論月增或年增率均持續走揚,六都合計月增19.3%、年增2.8%。

至於建商推案信心指標—建築融資,7月餘額續飆新高,月增227億元,年增率15.45%,為2011年10月以來、近九年新高。

央行官員指出,建築融資續增,主要是「近期危老、都更貸款滿多的」,另外,社會住宅也持續推案,建商若包下工程、有資金需求,必須動用銀行借款運用。

央行也觀察到,政府推動台商回台投資,帶動土地開發、倉儲、商辦等需求明顯升溫,因此,最近土建融資確實比較多、建商推案也愈來愈熱絡。

「建商若進行餘屋促銷,人事、管銷費用都會算在建築融資裡」,央行官員補充說。

央行數據顯示,象徵首購族購屋需求的青年安心成家房貸,7月餘額為6,197億元,月增僅1億元,占全體房貸的比重下滑至8.08%,為2016年5月以來、逾四年新低。

對此,央行官員指出,主要是青安貸款除了必須符合相關條件外,還設有貸款上限800萬元,而目前市面上的房貸利率水準普遍很低,青安的利率相對變得不太吸引人,又有800萬元的額度限制,在銀行積極推動房貸業務下,房貸族轉投其他銀行專案的懷抱,青安的承作量、占比自然也隨之下滑。

央行日前公布7月五大銀行新承做房貸547.53億元,創七個月新高,月增22.81億元,央行經研處副處長吳懿娟分析,主要是房市交易熱絡、六都建物買賣移轉棟數成長,以及銀行整批分戶貸款增加所致。

台灣銀行、土地銀行、合作金庫、華南銀行與第一銀行等五大銀行,7月新承做房貸利率與6月持平,均為1.359%。

央行資料顯示,新增房貸利率5月跌至1.349%,為歷史新低,6、7月反彈至1.359%。吳懿娟說,目前房貸利率表現穩定、平均利率約在1.35%~1.36%、差異不大。