從2007到2009年,全世界經歷美國次級房貸風暴引發的全球金融危機,到了2009年中,景氣好不容易有復甦跡象,誰料在2010年上半年,希臘首先爆發債務問題,之後愛爾蘭、葡萄牙、義大利、西班牙陸續因為債務危機而向歐盟求援,引起全球股市多次重挫。

希臘爆發債務危機以來,已經過了三年,問題還是深重無解。這時候來講台灣很可能是下一個希臘,是危言聳聽嗎?

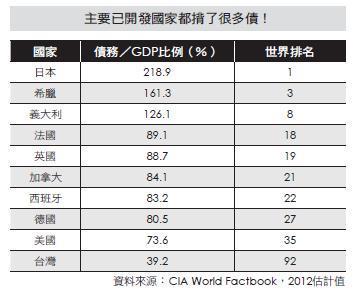

數據一:世界主要國家和台灣的債務╲GDP比例

下表列出世界主要國家和台灣的債務╲GDP比例,值得注意的是,台灣的比例雖然遠低於多數先進國家,然而由於多數先進國家幾乎沒有國營事業,但台灣的國營事業部門不僅龐大,且負債累累,因此也就是說台灣的「潛藏負債」遠高於表上所列的多數國家,估計加計國營事業及各級地方政負債之後,台灣的債務╲GDP比例已經超過70%,直追大多數債務危機國家的水準了!

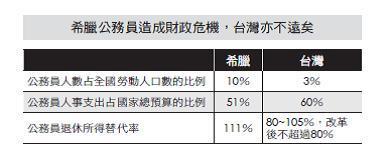

數據二:公務員人事支出佔國家總預算比例

根據統計,2010年希臘公務員的薪資及退休金就占該國總預算的51%,對比來說,台灣的公務員人事支出竟然超過國家總預算的「60%」!幾年前未改革時,台灣的公務員所得替代率高於100%的比比皆是,這種媲美希臘、甚至超過希臘的公務員薪資及福利,怎麼能不叫人拍案嘆息呢?

公務員貪污腐敗又造成另一個問題,就是徵稅及查稅不力。希臘人逃漏稅的風氣相當盛行,人民樂於談論此事且毫不避諱。而台灣選舉時,各黨候選人競相加碼幅利,絕口不提我國這幾年財政收入十分短缺的事實,人民也愚昧無知,認為「反正事情不會發生在我們身上」,因此台灣未來爆發債務危機只是早晚的事情!

希臘還有國際貨幣基金會、歐洲聯盟、歐洲央行三大單位救援,才能撐到現在還沒違約,若台灣爆發債務危機,在無外援的狀況下,下場只會比希臘等歐洲諸國更慘!

數據三:人口老化,台灣、希臘結構相似度90%

從人口結構來看,台灣、希臘的構成非常相似,造成希臘國債問題的四個主因之一,就是「人口老化」。

人口老化是經濟成長的最大敵人,一方面得提列大量老年福利支出,另一方面老年人沒有工作不用繳稅,國家財政必然陷入入不敷出的窘境。加上老年人的消費力遠不如年輕人,無法刺激經濟發展,因此在未來世界上大多數已開發國家都陷入嚴重高齡化的狀況下,已開發國家集體爆發債務危機,將是可以預見的未來。麻煩的是,這問題並不是幾年就可解決,甚至將演變成多數已開發國家的「慢性病」。

國家應對債務危機,「你」受害!

世界各國的減債方法,歸納起來就只有「開源」、「節流」兩大項,每一項又各有幾種做法,未來皆和我們息息相關,不可不留意。

開源第一式:出售國有資產

以希臘、西班牙等國為例,皆加速出售公營事業單位和國有資產的腳步。以台灣而言,過去數十年出售台糖、台鹽等國營事業的土地和資產,並釋股讓中船、台汽等國營事業民營化,其實也是採用了這種方法。

最大受害者:公營事業員工

在可預見的將來,多數國營事業的股票都會被出售,而這些公營事業釋股前後,勢必大幅削減人事成本甚至裁員(以吸引民間出資或者苦撐待變),因此這些產業的員工將受害最大。例如中船民營化之前(現在稱為台船)裁員45.93%,留任員工薪資減薪35%,這就是極為明顯的案例。

最大受益者:部分財團和低價承接公營事業資產者

此種辦法影響到的人多,受益的人卻沒有想像中多。由於有債務問題的國家,多數產業都將陷入衰退,因此也只有少數承接公營事業股權的人能夠得利。

開源第二式:加強查緝逃漏稅

國家財務狀況健全時,逃漏稅不見得會成為全民公敵,然而當國家債務左支右絀時,查緝逃漏稅勢必成為政府必須採行、也受全民支持的方案之一。台灣過去幾年對大咖藝人或者房地產知名投機客的查稅與追繳欠稅款項,例如孫道存、賀一航、「勇哥」等人,他們其實都是這個原則之下的「受害者」。

最大受害者:以地下經濟為生者

如家教、包租公(婆)、特種行業、知名攤販或餐飲店,這些行業眾所皆知,卻又完全不繳稅,在政府急著生錢時,便成為瞄準「標的」。

最大受益者:無

開源第三式:課徵富人稅

以法國來說,政府主張對富人課稅,稅率高達75%。當然課徵富人稅有讓資本外逃的缺點,不過既然民氣可用,且真的能充實國家收入,何樂而不為?台灣這幾年開始課徵奢侈稅,其實也是這個原則的應用。

最大受害者:富裕階級,尤其全國收入前10%的個人或家庭,影響最大

最大受益者:無

開源第四式:增收各項規費和調高稅率

以台灣而言,2012年下半年,國內討論的「東西向的國道要收費」、「特種行業的小姐座檯費要繳稅」這些「異相」就是此種現象的具體呈現,其他諸如課徵證所稅等,也是此種理論的呈現,未來這些現象只會越來越多,不會減少。

最大受害者:多到難以計數

最大受益者:無

開源第五式:延後退休年齡、改變退休福利體系

政府預算和退休體系將近崩盤,延後退休年齡、提高保費費率、減少個人退休金提領額度,這些是笨蛋都想得出來的方法。以台灣為例,近幾年已經提高公務員和勞工的退休年齡,未來所有族群要求退休年齡延後、退休金給付降低,是必然的趨勢(退休年齡已被延後的族群,甚至有可能「續延」!不要以為退休年齡延後一次就沒事了)。

因此建議即將退休者,提早退休,而且僅量採取「一次領取退休金」而不是月退,以免國家未來破產而血本無歸。至於年輕人需要提早計畫未來,把政府給付的退休金當作「不存在」,認真努力,自己存下自己的退休金,這才是對未來退休生活最紮實的保障。不過延後退休年齡會對年輕人產生另一個衝擊,就是老年人延後退休,企業聘僱年輕族群的數量勢必降低,因此造成「老的無法退、年輕的沒工作」的窘境,往往進而減低經濟成長,加劇政府財政負擔。

最大受害者:全民,尤其無法自己儲蓄退休金、終日享樂度日的人

最大受益者:無

節流第一式:削減公務員薪資和福利、甚至裁員

具體做法大概有取消永業制(終身制)、降薪、削減福利、裁員等幾大方向。公務員在任何國家都算是少數族群,因此當政客面臨國家整體預算吃緊的狀況,削減公務員福利絕對比得罪人數更多的勞工要有利。

削減公務員的薪資和福利在日本幾乎是家常便飯,其他如瑞士等國,甚至逐步取消公務員永業制(僅保留國防與關務相關工作,約是原公務員數量的20%),希臘、西班牙等國也祭出公務員裁員等措施。因此奉勸那些想考進公務員體系就「一勞永逸」的年輕人,好好思考未來會有什麼不利的情況發生在你們身上!

最大受害者:公務員,尤其是年輕一輩的公務員。

年輕一輩的公務員無法享受較老一輩退休的福利,但是退休前卻一定會遇到待遇和福利大幅刪減,必須鞏固第一專長的優勢並提早培養第二專長,以為因應。

最大受益者:無

節流第二式:削減各項支出

以台灣為例,2013年的公共建設預算金額是十年來新低,專門承包政府部門業務的民間公司,都可以明顯感受到政府緊縮預算的力道。因此受政府部門支出影響較大的企業,必須提前因應,替未來的預算緊縮想好應變方法,否則公司將受重創,甚至關門大吉。

最大受害者:與政府部門支出相關程度高的行業,如承包公共工程的建商。

最大受益者:無

以上可知,當政府為了避免發生債務問題而實施「開源節流」的政策時,幾乎沒有多少人可以從中得利。政府部門的支出也是經濟的重要部分,政府縮減支出,必定影響到經濟成長率,因此多數民眾都將受害,差別只是程度的輕重緩急而已。

未來幾年,全世界各國皆會層出不窮的使用上述做法,各位請準備好接招了!

台灣未來什麼產業較有發展潛力?

台灣未來的前景黯淡,一來台灣產業結構沒有調整,二來無人口結構刺激消費,這已經替台灣未來發展留下了巨大的陰影。大家這幾年也可以感覺到各種行業幾乎都是呈現越來越差的趨勢,那麼哪些行業未來會最具前景呢?

我認為,未來能在景氣長期低迷時逆勢成長的行業,就是剛性需求(無法削減的需求)和銀髮相關商機相關行業。現在將各產業的未來分析如下:

第一級產業:人類基本需求,穩定發展

農牧漁業:主要原因是食物乃最基本的生理需求,很難降低。

第二級產業:因應人口老化,銀髮商機是重點

電子硬體製造業:未來多數電子硬體製造業公司只會每況愈下,主因是科技的成長有極限,而且台灣的勞動力成本較高。不過醫療儀器相關製造行業將異軍崛起,由於我國及全世界老化趨勢越來越嚴重,不管是醫護人員還是醫療儀器、藥品都將會供不應求,例如血糖機、血壓機、維生氧氣機等公司發展,絕對會比傳統的電子產業有前途。

電子軟體設計業:未來較有發展潛力的,應該是醫療系統整合(SI)服務商,目前此產業還是處於燒錢階段,但未來相信會在人口老化的需求強力推動之下,成為最賺錢的行業之一。

第三級產業:建築與零售業受影響最鉅

建築業及相關:以台灣的人口結構而言,建築業將會是未來最慘澹的行業之一,而且可能相當長期(至少十幾年)很難復甦。我們從日本的例子看到,現在的房地產價格只剩下1990年的1/3;連東京都如此悲慘,台灣未來會不會變成這樣?老實說,就算不至於此,至少也會跌掉35%以上;因為一來這幾年龍年結婚潮已經過了,二來台灣剩下一堆沒有購買房地產能力的老人,人數遠比我們少的堂表弟妹或是小孩有多少機會再把房地產價格推高?

很多人看到這裡可能會很高興的認為可以撿便宜的房地產,但是別忘了我稍早講的,房地產在台灣至少會走十幾年的空頭,我們可以試算要是買一棟一間1000萬的房子,要是15年內房價下跌35%,那會賠多少(假設這15年的平均通膨和一年期定存利率都是1%):

房價損失:1000萬×35% =350萬

這一段時間的存款利息:1000萬×15年×1% =150萬

通膨的損耗:1000萬×15年×1% =150萬

總共約損失650萬,大概是一個4萬元上班族不吃不喝13.5年的收入!

因此以台灣現在的房價來說,買房根本就是人生最錯誤的決定。因此我奉勸各位徹底扭轉要在台灣買房子的陳舊觀念,擺脫房奴的羈絆!

許多青年人因為相信房地產會永遠上漲的鬼話,過度擴張個人財務,大量買進房屋。在房地產崩盤之後,不是落得預售屋合約變成廢紙的窘境(且每個月還要付巨額的貸款利息),就是房屋淨值低於貸款淨值,變成「屋奴」而永遠無法翻身!

另外,房地產除了營建業與房仲業之外,還牽涉到相當多的行業,如鋼鐵、水泥、機械、電機(如電梯、空調設備等)、家店量販、家具、室內設計、土木裝潢,這些行業都將面臨長期的不景氣,建議提早轉行或者尋找副業,避免之後受傷慘重。

醫療相關:這是全世界未來我最看好的產業,原因很簡單,就是老年人的龐大需求。日本在過去十幾年的經濟停滯期間,只有一種職缺是成長的,就是醫療照護相關產業。醫生、護士未來只會更忙碌,藥師、藥廠、保健食品、長期照護、物理治療、復健等相關行業,不僅不會受景氣衰退影響,反而還會逆勢成長。

量販或零售銷售:多數的零售行業會受到未來景氣長期處於低谷的影響,尤其以販售服飾、住宅相關用品、汽機車等行業,將會受到最大影響。因為相比飲食這種必需性支出,以上幾種支出都是可以削減的,如衣著可以拿舊的出來穿,景氣不好時大家就會修車補衣湊合著用,而添購家電、家具、燈飾的比例也會降低。

餐飲業:未來預計在2014年底之後,原物料價格會處於長期空頭走勢,這將對餐飲業的毛利率提升有幫助。然而,高價餐飲業,由於景氣不佳,仍然會呈現營收難以成長的趨勢;至於低價餐飲業,因為需求穩定且難以削減,所以受的影響較小。

金融業:大多數金融業未來將會沒落,因為未來台股和基金低交易量是常態,因此與成交金額相關的職缺,如理財專員、證券營業員、共同基金經理人、證券分析師等,將會受到重創。

文教業:文教相關行業可以分成兩部分,就是學童教育與在職教育兩種。前者將會因為學童數量大減而深受打擊,而且這幾年大學畢業生數量成長迅速,於是師資供應氾濫,更加助長了這行業的衰微趨勢。

至於在職教育部分,以健康養生及投資理財相關職缺最有發展潛力,一來因為老化的健康需求大增,二來因為現在本業賺錢不易,大家都想靠投資賺取另一份收入,退休族群也需要將自己的退休金作適當分配。

另一種未來也會長期看好的文教業,就是公職人員相關考試的補教業務。雖然公務員預期會被大量削減福利,但由於其他行業謀職更不易,因此考公務員的人數只會屢創新高,而不會減少。

公務員及國營事業:公務員將會是未來被削減福利最多的職業類別,甚至連「鐵飯碗」的稱號可能都不保。當然,我並不反對各位讀者去考公務員,但是我希望各位讀者清楚,未來你的薪資和退休福利絕對不會像剛考進去時這麼優渥。也請所有的公務員族群們,不要反對任何的改革,否則你就是與國家的進步為敵!

而年輕一輩的公務員,應該要跳出來大力支持改革,不然你們不是只有被削減薪資和退休福利而已,而是整個國家破產,你們什麼也拿不到。要選擇少吃點還是要全部餓死,我想聰明的年輕公務員們,應該知道該作出什麼抉擇了!

日宣布,推出小微企業主及薪轉戶房貸專案,利率最低1.6%起,期...")