政府推出「房貸利率多減1碼(0.25個百分點)」紓困措施9月落幕,10月新增房貸利率恐將谷底翻揚;中央銀行昨(22)日公布,五大銀行9月新增房貸利率1.359%,連四月持平,外界預料,10月反彈上漲機率很高。

央行昨日公布,台灣銀行、土地銀行、合作金庫、第一銀行與華南銀行等五大銀行,9月新承做房貸為553.46億元,月減21.44億元,央行經研處副處長吳懿娟指出,減少主因是9月銀行整批分戶貸款較8月減少。

對於五大銀行新增房貸利率連四月持平在1.359%,未來是否因紓困措施落幕而上漲?吳懿娟表示,房貸市場競爭激烈,且目前利率位於相對低點,未來走勢還要再觀察。

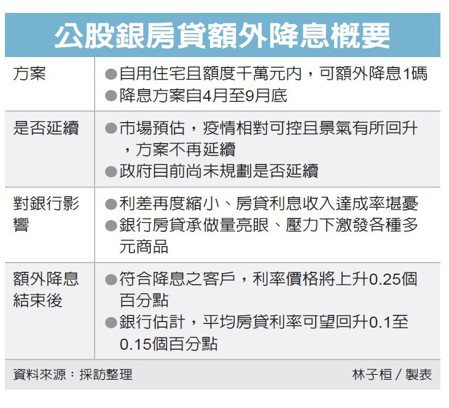

因應新冠肺炎疫情,公股銀行對房貸戶在千萬元額度內,利率多降1碼,自4月起為期半年,9月底落幕,銀行主管認為,10月起新承做房貸利率將微幅走高。

房市交易熱呼呼,9月六都買賣移轉棟數較去年同期相比,全是二位數成長,六都合計年增36.1%。今年前九月,六都買賣移轉棟數年增5.2%。吳懿娟解釋,8月因有農曆民俗月因素,房市交易趨淡,9月則在疫情過後、房市比較穩定時轉趨回溫。

對於六都買賣移轉棟數明顯增長,9月五大銀行新增房貸卻逆勢減少,吳懿娟分析,央行統計的新增房貸僅限五大公股銀行,主要是反映整批分戶貸款較8月減少。