銀行主管觀察,民眾購屋申貸期限確實有延長趨勢。 報系資料照

銀行主管觀察,民眾購屋申貸期限確實有延長趨勢。 報系資料照

高房價釀成民怨,年輕族群想要購屋圓夢愈來愈困難。如何選擇最適合的房貸方案減輕負擔,銀行主管親自傳授三大秘訣。首先,民眾必須理解銀行房貸的還款方式,衡量自身的收入與財務條件,並善用銀行的寬限期規定,才能早日晉升有殼蝸牛,又能避免陷入屋奴窘境。

銀行主管觀察到,國內高房價、年輕族群普遍低薪,民眾購屋申貸期限確實有延長趨勢,過往民眾申請房貸多為15年,並在七、八年左右就還清,如今申貸期限以20~30年為最大宗,還款期限也比過去足足多了十年,大約要17、18年才能全數清償。

經濟日報提供

經濟日報提供

至於近期興起的40年房貸,銀行主管看法不一,有些銀行認為,延長房貸期限可讓年輕人負擔減輕、早日達成購屋夢想,但也有銀行主管說,40年房貸期限長,民眾要負擔的利息支出也非常沉重,對銀行而言風險偏高,部分銀行限定,只有年輕的首購族可選40年期。

在房貸清償方式部分,土銀主管說明,現行主要三種貸款清償方式,包括本息平均攤還、本金平均攤還,以及保留三成本金於最後一期還款等,土銀未來還將研議新增選項,以還款金額「前低後高」方式償還房貸,最快今年底就能上路。

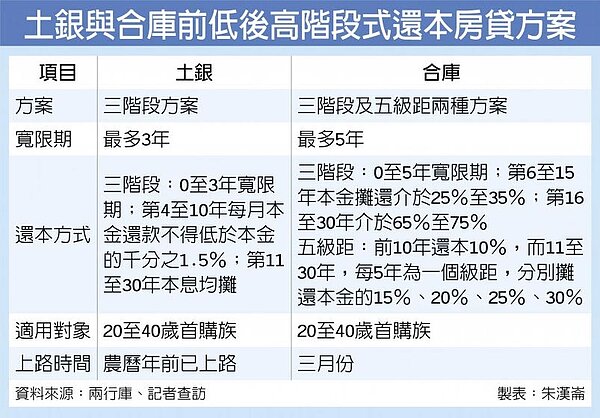

同為房貸指標大行的合作金庫,也提供房貸客戶多種房貸還款方式。合庫主管指出,一般房貸年期為20年、30年,首購族最長可至40年。合庫與土銀一樣,都提供保留三成本金於最後一期還款方式。

目前市面上的房貸還款方式,多為本息平均攤還法。每期的本息在房貸期間償還金額都一樣,對於每月財務支出規劃比較可控制,也是銀行最常建議貸款人還款的方式,好處是貸款前期的本金少、利息多,但到了後期貸款會變得本金多、利息少,但每月還款金額固定。

另一種則是本金平均攤還法,本金平均在房貸期間償還,每期償還的本金都一樣,而應繳利息則隨著未攤還本金逐漸減少,相對壓力也愈來愈小,缺點是每期付款金額會不同。

不論採用何種方式, 年輕族群購屋時都要善用寬限期,在購屋時,支出預算較多的人可以選擇前一至三年只繳利息費用(各銀行規定不同),可使前三年還款壓力降低,寬限期過後,再以本息平均攤還,好處是讓剛購屋者的經濟得到緩衝,等到經濟能力累積充裕後再開始還本金。

以最常見的本息平均攤還,以及保留三成本金於最後一期還款兩方式為例進行試算。

老王向銀行貸款1,000萬元,貸款期間為20年,因屬首購,利率約1.62%,採本息攤還法,共240期,每個月需還款48,810元。

若採保留三成本金於最後一期還款方式,1,000萬元的300萬元為最後一期,也就是第240期時一次償還,前面的700萬元則採平均攤還法,分成239期,每月攤還金額為34,290元。和20年本息均攤方案相較,每月可少還近14,520元、負擔明顯減輕;至於最後一期的300萬元本金可一次還款,或按客戶需求另外規劃新案。

合庫主管說,「客戶若有能力,300萬可一次還,或者銀行視客戶需求重新規劃理財週轉貸款,讓客戶可靈活運用資金。」

除此之外,為協助年輕族群購屋,土銀研擬推出「前低後高」型房貸本金還款方案。土銀董事長黃伯川指出,考慮年輕人購屋困難的主因,就是剛就業時收入較低,未來隨著職涯發展、薪資將順勢成長,因此研擬推出「前低後高」型房貸還款方案,在年輕時收入較低,本金可以還少一些,未來薪資成長時,本金再多還一些。

高房價時代下,年輕族群購屋困難,黃伯川認為,年輕族群收入較低,申請房貸時,若要本金平均攤還會有困難,若能採「前低後高」,將可協助青年族群早日圓夢購屋,雖然銀行風險變高,但考慮年輕族群的收入將逐步增加,以及房貸有房屋作為擔保品,風險仍在可控範圍內。

")

")