▲用房貸理財,投資人必須要保持理性、勿恐慌且能夠資金調度順暢,才能夠穩穩賺利差。(圖/Pixabay、示意圖)

記者吳靜君/台北報導

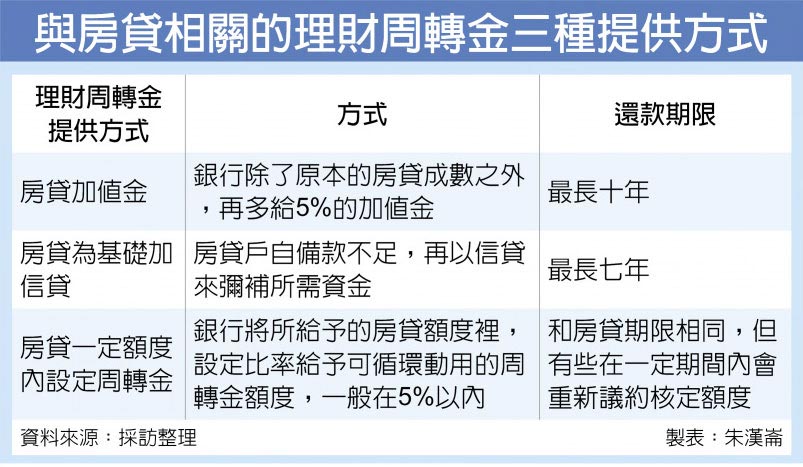

現在有不少銀行,提供房貸給予加值金或者是理財型房貸,以房貸多給予一些額度,作為資金周轉之用;或者透過返還的房貸作為額度,讓民眾有機會再借出來,作為資金的彈性運用。雖然房貸理財利率最低2%起,讓民眾有機會可以賺到利差財,但專家也建議,利用房貸理財的民眾必須保持穩定,避免追高殺低、以及注意投資標的的流動性兩大陷阱與風險。

加上現在房貸又相當蓬勃,根據央行的統計,至今年3月底銀行總體的房貸餘額(購置住宅)已經達到7.026兆元,3月份則增加219億元;今年首季五大銀行(台銀、合庫銀、土銀、華銀及一銀)合計新增房貸為1,305億元,創下八年來同期新高紀錄,顯見今年的房貸市場發展蓬勃。

每日成本30元好吸睛 壓力低又可隨時借

而房貸又相對銀行的其他貸款,利率又比較偏低,以房貸來說利率只有2%,相較於信貸利率可能高達7%~8%來看,利率負擔確實減少不少。因此銀行也紛紛提供房貸族一定的額度作為運用,例如凱基銀行是在一般房貸成數以外另加5%的加值金額度,提供客戶靈活運用,利率最低2%起,相較一般信用貸款、二胎房貸、信用卡循環利率相對吸引人,利率的確是相當低廉。

兆豐銀則是推出三年期循環專案,貸款利率2.17%起,動用方式可透過網路、ATM或臨櫃提領,隨借隨還,有動用才計息,且免每年續約作業,適合想要備用或靈活動用資金且有中期投資週轉需求的客戶。

舉例來說,以動用50萬元、利率2.17%來計算,每日的資金成本大約是30元,但是相較於信貸除了2.78到4%利息負擔外,每案尚需收取手續費新台幣7,000~9,000元不等,提前還款尚需收新台幣1萬7,000元~2萬元不等的違約金。

▲根據央行統計,今年的房貸市場增加情況驚人,房貸有回溫的跡象(圖/記者張一中攝、示意圖)

房貸利率2% 投資理財還可賺利差

而這種具有彈性、可以隨借隨還的房貸,除了拿來繳稅運用之外,還有就是會被投資人拿來投資賺取利差。舉例來說,如果一切順利的話,債券型基金的年化報酬率抓4%~5%、股票型的基金抓10%起跳,中間就有利差可賺。而房貸理財,銀行都會標榜,當有購買標的時,即可運用可隨借隨還的循環額度,透過網路、ATM或是臨櫃取得資金,利率又較信用貸款為低,為最便捷且資金成本最低的週轉方式。

但是想要用房貸理財,賺取利差,台灣財富管理顧問公司董事執行長陳宥綸提醒民眾,有兩大風險必須要注意,其一就是投資的穩定性;其次就是投資標的的流動性。

房貸理財 暗藏兩大風險不可忽略

陳宥綸指出,投資最重要的是理性且穩定性,而借錢投資不論是透過房貸還是信貸,總是會有心理壓力,只要市場有風吹草動,就極易出現恐慌的心理,容易追高殺低對於投資反而不利。尤其金融市場瞬息萬變,前一陣子因為美中貿易戰稍告段落,而使得市場有反彈的機會,然而又因為美國總統川普在推特發文,以及美中談判破局等因素,使得市場再面臨震盪的壓力,這也會使投資人恐慌。

另外,就是所投資工具的流動性風險,民眾如果借房貸每個月是必須計息、還款的,如果所投資的工具流動性差,或者提前贖回就有損失的風險的話,如果資金週轉失靈,易造成自己的信用損傷及風險。